Enquête crédit automobile : les réponses à vos questions

Les offres de fin d’année 2020 se multiplient chez tous les constructeurs automobiles.

Les publicités auto sont partout et variées pour ceux désirant acheter une voiture, devenue une nécessité aujourd’hui pour se déplacer en ces temps de Covid-19.

En ce contexte exceptionnel marqué par la pandémie de Covid-19, tous les opérateurs du secteur se sont mobilisés pour rattraper le coup, que ce soit les concessionnaires, les marques, les banques ou encore les organismes de financement. Pour les personnes à faible revenu, elles recourent forcément aux crédits pour acquérir une voiture, mais entre apport et taux, quelle offre choisir ?

Maroc Diplomatique s’est déplacé pour rencontrer les banques et les organismes de financement, en vue de chercher les meilleures offres disponibles et les conditions pour obtenir un crédit auto.

Tout d’abord, nous avons fait une première visite chez un concessionnaire adossé à sa propre structure de financement avant de faire le tour de 4 institutions, dont des banques commerciales, une banque participative et un organisme de crédit.

Il convient de noter qu’avant de commencer notre visite, nous avons préparé les informations nécessaires pour notre scénario : Nous avons indiqué à toutes les banques que la voiture choisie est la Renault Clio 4 pour un montant de 170.000 dirhams avec le profil d’une jeune salariée de 25 ans, qui touche 12.000 dirhams nets par mois.

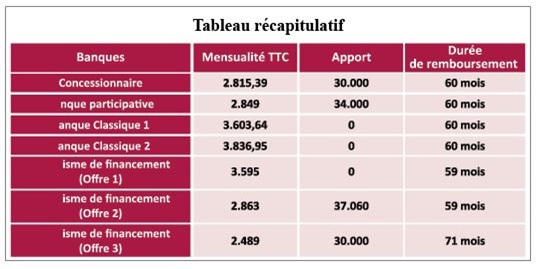

Concessionnaire : Le commercial de la maison visitée était bienveillant. L’accueil était chaleureux et il a pris la peine de décliner et d’expliquer toutes les options du modèle choisi ainsi que d’un deuxième modèle qui vient tout récemment d’être lancé sur le marché. Pour monter son offre, le commercial n’a pas fait l’impasse sur les habituelles questions liées à la nature du travail et au montant de l’apport qui pourra être donné. Le soin est laissé au client pour le choix de la durée du remboursement selon les mensualités qui lui conviennent le mieux. À noter que les personnes qui veulent acheter ce modèle sont exemptées des frais de dossier du crédit. Pour notre scénario, le taux proposé est de 7,5% sur 5 ans. Auquel il faudra rajouter l’assurance décès ainsi qu’une assurance automobile tout risque proposée par le concessionnaire (attention toutefois, la responsabilité civile devra être payée par le propriétaire du véhicule en sus chez la compagnie d’assurance de son choix). En comptant le tout, la mensualité est alors de 2.815,39 dirhams. Pour en profiter, il faudra fournir une attestation de travail et de salaire, 3 derniers bulletins de paie, 3 derniers relevés bancaires, une copie CIN, une facture de téléphone ou d’eau et d’électricité et une attestation de RIB.

Banque participative : La rencontre a été également chaleureuse, le commercial a pris le soin d’expliquer au début le fonctionnement de son établissement. Les questions concernant le salaire, la fonction, le nom et la taille de la société et la période d’ancienneté sont également un passage obligé pour s’assurer de la solvabilité du potentiel client. Ensuite, une simulation a été apportée en fonction des informations données. Il convient de préciser ici que les établissements participatifs ne donnent pas de crédit et n’avancent pas d’argent, mais procèdent à l’achat du véhicule en question qu’ils revendent ensuite au client avec une marge bénéficiaire en échelonnant lamensualité. Cette dernière est autour de 35.000 dirhams pour notre scénario. Sur la forme, cela peut s’apparenter à un crédit classique, mais sur le fond, il y a bien transfert de propriété entre le concessionnaire et l’établissement participatif, puis entre ce dernier et le client. Dans notre cas, la banque a exigé un apport minimum de 34.000 dirhams pour une mensualité de 2.849 dirhams sur 5 ans.

Prenant en compte qu’il sera difficile pour une jeune salariée de payer le montant d’avance demandé, le commercial a indiqué que l’ancienneté joue un rôle très important pour réduire le montant du remboursement et nous a orientés et conseillés, pour négocier. Une demande devra alors être déposée en attendant la réponse de la banque.

À noter toutefois que le commercial s’est permis de discuter du choix du modèle de voiture en proposant de changer la Renault Clio 4 par une Opel Adam, arguant que c’est le choix le plus adapté à notre profil.

Ici aussi, les pièces à fournir comprennent une copie CIN, une attestation de travail et une de salaire, les 3 derniers bulletins de paie, les 3 derniers relevés bancaires, une attestation de déclaration du salaire de la CNSS et une quittance d’eau et d’électricité.

Banque classique 1 : Premier établissement bancaire classique, première surprise : il n’y a pas d’offre de crédit spéciale auto. Si l’on souhaite faire appel à cette banque, il faudra passer par un crédit à la consommation avec le taux élevé que cela suppose. L’agent commercial nous a bien préparé une simulation de crédit pour un taux de 9% que nous n’avons pas pu négocier. Bien entendu, aucun apport n’est demandé et les mensualités seront d’un peu plus de 3.600 dirhams par mois sur 5 ans. Ce qui n’est pas intéressant.

Banque classique 2 : C’était une visite très rapide, le commercial n’a pas pris le temps de bien expliquer l’offre de la banque. Le profil de notre scénario semble ne pas intéresser les banques qui y voient un risque, surtout pour le financement d’un véhicule. L’agent a laissé entendre que nous ne pouvions pas prétendre à autre chose qu’un crédit à la consommation classique pour le financement de notre acquisition comme ce qu’avait proposé l’établissement confrère. La simulation à laquelle nous aurons droit affiche une mensualité de 3.836 dirhams sur 5 ans, la plus chère des offres reçues.

Organisme de financement : Autre son de cloche chez les organismes de financement. Celui visité nous donne le choix entre un crédit à la consommation classique et un crédit spécial auto sous forme de location avec option d’achat (LOA). Cette formule est également disponible chez les concessionnaires qui sont adossés à des banques ou des organismes de crédit. Le commercial a ainsi décliné un large choix de remboursement selon le pourcentage de l’apport et la durée de remboursement souhaitée. À titre d’exemple, une avance de 20% du montant de crédit demandé, qui était de 170.000 dirhams donne une mensualité de 2.863 dirhams sur une période de 59 mois. Pour une durée plus longue (71 mois) et sans payer aucun apport (0%), la mensualité s’élèvera à 3.126 dirhams pour le montant que nous avons demandé.

Finalement, en cette fin d’année qui a marqué le secteur automobile de baisse de ventes, il est beaucoup plus intéressant de faire appel aux concessionnaires qui présenteront des offres négociées avec les établissements avec lesquels ils font affaire. Bien entendu, il faudra faire attention aux chants des sirènes alléchants des promotions et autres crédits gratuits qui cachent toujours des frais, ce qui avait d’ailleurs fait réagir le gouverneur de la Banque centrale. En plus des mensualités, il faudra faire attention au prix de l’assurance décès et invalidité et aux différents frais de dossier et ceux relatifs aux extensions de garantie, entretien et autre assurance comprise qui sont présentés comme des promotions, mais qui sont en réalité payés par le client.