Les sanctions contre la Russie ressemblent à des matchs de boxe

Par Otaviano Canuto

Les sanctions économiques contre la Russie annoncées la semaine dernière par les États-Unis et l’Europe à la suite de l’invasion militaire de l’Ukraine ont un impact profond sur l’économie russe tout en ayant des répercussions dans le pays. Comme dans un match de boxe, on s’attend à ce que les coups portés à l’adversaire puissent l’assommer, malgré l’exposition du côté des coups de poing.

Les États-Unis ont appliqué des sanctions économiques sectorielles et limitées contre la Russie depuis l’annexion de la Crimée en 2014 et les affrontements militaires dans l’est de l’Ukraine. Rien de comparable cependant à ce qui avait été annoncé la semaine dernière, après l’entrée des troupes russes en Ukraine.

Entre le 22 et le 27 février, à commencer par les sanctions levées par les États-Unis sur le marché secondaire des titres de la dette souveraine russe émis après le 1er mars, ainsi que l’annonce allemande de suspendre la certification du gazoduc Nord Stream 2, nous avons eu des annonces des États-Unis, les 27 membres de l’Union européenne et des pays du G7 de geler les avoirs des grandes banques russes, de certains particuliers russes, ainsi que des contrôles sur les exportations de produits technologiques. Culminant avec le retrait de certaines banques russes du RAPIDE système et interdisant les transactions avec la Banque centrale de Russie.

SWIFT est un réseau de messagerie reliant les banques du monde entier et considéré comme l’épine dorsale de la finance internationale. SWIFT est un consortium géré par des employés de banques membres, qui comprennent les banques centrales des États-Unis, d’Europe, de Belgique, d’Angleterre et du Japon. Basé en Belgique, il s’agit d’un consortium regroupant plus de 11 000 institutions financières dans plus de 200 pays et territoires, fonctionnant comme un lien qui rend possible les paiements internationaux. Pour vous donner une idée, en 2021, le système a enregistré en moyenne 42 millions de messages par jour, y compris les demandes et les confirmations de paiements, les négociations et les échanges de devises. Plus de 1 % de ces messages auraient impliqué des paiements russes.

Y aurait-il des alternatives pour que les Russes transfèrent et normalisent leurs opérations en dehors de SWIFT ? La Russie dispose d’un réseau alternatif, le système de transfert de messages financiers, mais il ne peut pas être un remplacement. Fin 2020, le système ne comptait que 400 participants de 23 pays. De plus, le système de paiement interbancaire transfrontalier de la Chine ne pourrait pas être un remplacement parfait, du moins bientôt, car il n’intègre pas de membres SWIFT.

→ Lire aussi : Guerre en Ukraine : quelles incidences sur les prix de l’énergie ?

Les sanctions de la semaine dernière ont déjà un impact significatif sur le système financier russe et son économie. La valeur du rouble s’est effondrée. La Banque centrale de Russie a été amenée à augmenter les taux d’intérêt pour limiter la transmission de la dévaluation de la monnaie à l’inflation. La banque gérée par la population a commencé au cours du week-end par le biais de distributeurs automatiques de billets. Des contrôles de capitaux restrictifs et éventuellement des jours fériés sont à venir.

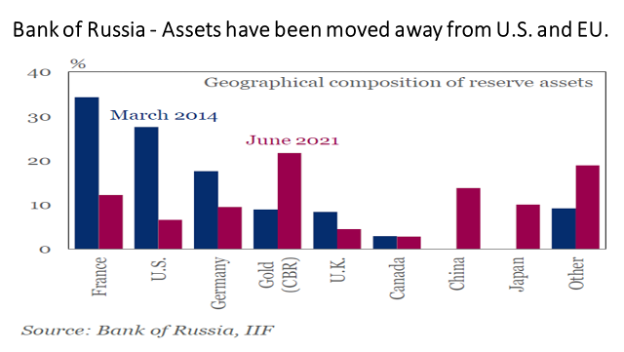

Malgré la stratégie de réduction de l’exposition depuis le début des sanctions en 2014, via la relocalisation géographique des réserves et l’acquisition d’or, et les changements de devises dans les transactions commerciales – une sorte de « dé-dollarisation » – la Russie n’est pas devenue invulnérable et l’impact sera excellent – Figure 1 . La contraction du PIB ne sera pas légère, compte tenu du durcissement des conditions financières accompagnant des taux d’intérêt ultra élevés et des banques sans accès aux devises étrangères.

Figure 1

Et hors de Russie ? Bien sûr, le côté destinataire des paiements – créanciers, investisseurs d’actifs – sera également impacté. Les conséquences de cela ne seront étendues que si la dévaluation des actifs correspondants entraîne un effet de contagion – par exemple, le retrait de fonds par les investisseurs dans des fonds communs de placement obligeant leurs gestionnaires à liquider d’autres actifs de leurs portefeuilles pour payer le retrait de fonds.

Les sanctions ont été provisoirement conçues pour minimiser leur effet sur les importations de gaz russe en Europe. Les sanctions annoncées tard samedi soir avaient une portée plus limitée que le ciblage plus large préconisé par d’autres pays pour gagner le soutien de l’Allemagne.

C’est par la hausse des prix des matières premières énergétiques – en plus des éventuelles restrictions sur le transport des produits russes – que la guerre en Ukraine affectera les économies de l’autre côté du combat. Aussi, parce qu’il y a un asymétrie prouvée statistiquement: ce qui se passe dans le sous-groupe des matières premières énergétiques affecte les autres, comme les aliments et les métaux. En plus de cela, l’approvisionnement mondial en blé sera impacté négativement – ce qui est particulièrement impactant dans certaines régions, comme l’Afrique du Nord et le Moyen-Orient. La Russie est également un gros fournisseur d’engrais, de palladium et d’autres produits susceptibles d’être affectés par les «restrictions de la chaîne d’approvisionnement» logistiques.

Le choc inflationniste résultant de la hausse des prix des matières premières et de nouvelles restrictions probables sur les chaînes d’approvisionnement accentuera la dilemme actuel auquel sont confrontées les banques centrales des deux côtés de l’Atlantique, c’est-à-dire avec quelle rapidité et intensité durcir les conditions financières face à une inflation qui ne peut plus être considérée comme simplement temporaire et réversible, tout en cherchant à ne pas ralentir le rythme de l’activité économique ou déclencher des chocs financiers . La détérioration des perspectives macroéconomiques incite les analystes à prédire que la Réserve fédérale ne décidera pas d’une hausse de 50 points de base lors de sa réunion de mars, optant plutôt pour 25 points de base.

On craint que ces économies ne retrouvent des conditions similaires à celles du début des années 1980, lorsque le deuxième choc pétrolier s’est produit alors que l’inflation était déjà élevée. Le pari est que Jérôme Powell et ses collègues ne sont pas comme Paul Volcker, président de la Réserve fédérale à l’époque, dont l’option était de faire baisser l’inflation à tout prix.

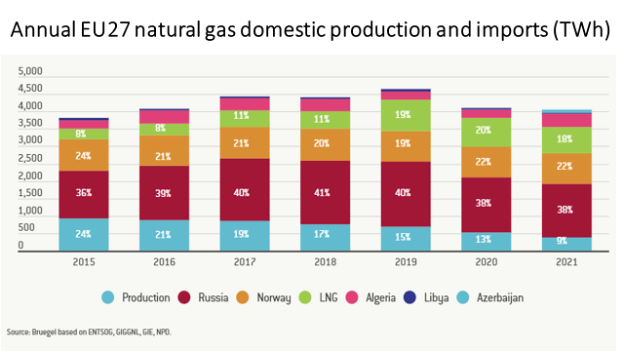

Revenons aux sanctions : bien sûr, des rounds supplémentaires, étendant la portée de ceux de la semaine dernière, peuvent encore être adoptés dans de nouveaux rounds du match de boxe. L’Institut Bruegel, un groupe de réflexion basé à Bruxelles, aborde des scénarios sur la façon dont l’Europe souffrirait d’un arrêt du flux de gaz russe ( Figure 2 ). Mais ce serait possible.

Figure 2

Le match de boxe via des sanctions financières et commerciales vient de commencer. Mais la volonté de chercher à éliminer la Russie par des sanctions semble plus solide que la peur de ses conséquences.

Texte extrait du site de Policy Center for the New South